1カ月後、勇者の支出をフランチェスカに提出したのですが…

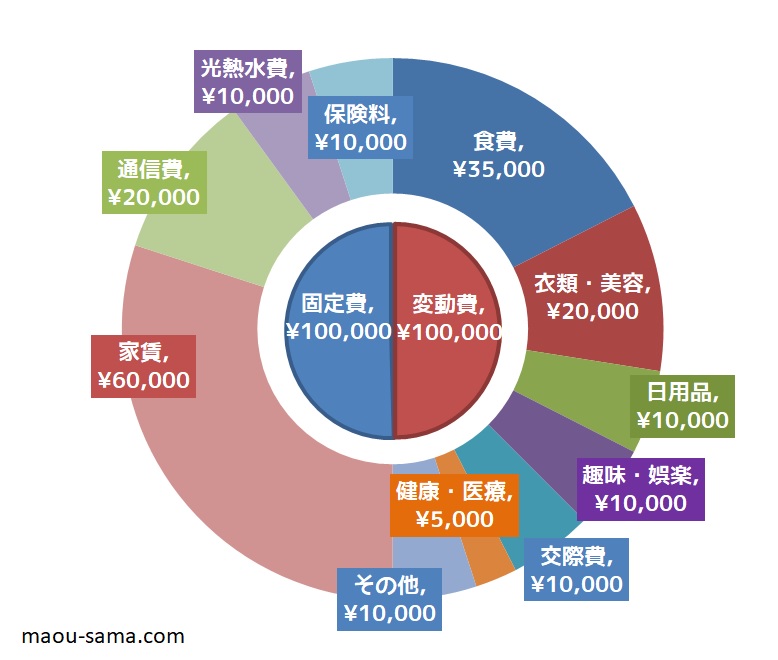

| 固定費 | 家賃 通信費(スマホ、ネット) 光熱水費(電気、水道、ガス) 保険料(医療保険、生命保険) |

| 変動費 | 食費(食料品、飲み物、外食) 衣類・美容(衣服、美容院) 日用品(洗剤、消耗品) 趣味・娯楽 交際費(飲み会代等) 健康・医療(薬、サプリ) その他(交通費等) |

……。

勇者よ。お前の給料の手取りはいくらだ?

手取りか。

確か18万円くらいだったと思うぞ。

なるほど…

つまりは、毎月赤字となっていると…

収入 18万円

ー 固定費 10万円

ー 変動費 10万円

収支 ー2万円

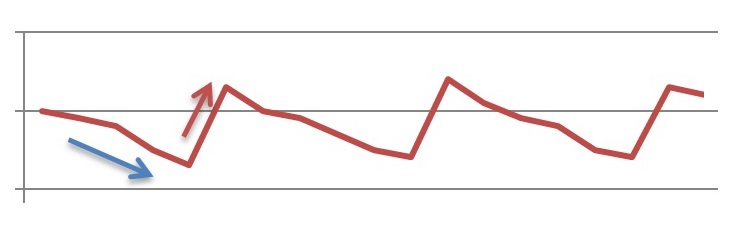

勇者の会社では年に2回ボーナスが支給される。

それで何とか繋いでいるという感じだろうな。

典型的なジグザグ下降型だ…

ジグザグ下降型

支出のことをあまり意識しないで生活していると、いつの間にか赤字になってしまいがちである。

ボーナスで一時的に上がるが徐々に下降していき、またボーナスで一時的に上がる…

これを繰り返して貯金が一向に増えない。

このような状態のことを、筆者はジグザグ下降型と呼んでいます。(勝手にそう呼んでるだけです)

何を隠そう、筆者も社会人になりたての時はこんな感じの生活をしていました。

収入に対する支出のバランスが悪いのが貯蓄できない原因じゃな。

支出を付けてみて、自分的にはどう思うんだ?

うーん、そうだな……。

結構思わぬところに出費がかさんでたな。

特に食費は思っていたより割合が高かった。

外食ばかりしているからじゃぞ!

うう…。やっぱそこだよな。

俺も分かってはいるんだが。

お主の場合、まずは毎月の赤字を脱出するところからだな…。

魔王様の言うとおりだ。

…だがまあ、無理せず、まずは変動費を1万円減らして見せよ。

1万円か…それくらいならなんとか…。

どこを減らすかはこっちで考えていいのか?

人には優先順位があるからな。

例えば、衣類・美容を1万円減らせと言われたとして、

お前はそれに従うか?

それはできんな!

勇者たるもの、身だしなみには常に気を配らねばならん。

これは勇者としてのプライドだな。

無理をし過ぎては長続きせん。

自分でできそうな範囲でまずはやってみることだ。

だが、そうだな…。

食費は見直し易いから、節約の主軸にしてもいいと思うぞ。

「外食を控える」など、誰にでも思いつくからな。

それから、引き続き支出状況の記録はしてくれ。

- 節約の基本は食費から(外食を控えて自炊する、お昼はお弁当を持参するなど)

- 安いから買うはNG。必要だから買う。無駄なものは買わない。

- QOL(生活の質)は下げ過ぎない。

- 支出状況をアプリに記録する。

よし、そうと決まれば早速明日から節約の日々だ!

閉店間際まで粘って、半額シールのお弁当を狙うぞ!

まったく…

勇者のプライドはどこ行っちゃったんじゃ…

食費は最も身近な費用です。恐らく、幼い頃に初めて買い物したのも食費(お菓子など)だったんじゃないでしょうか?

食費は身近であるが故に、ついつい遣い過ぎてしまうものです。

例えばスーパーに卵を買いに来たとして、美味しそうなお菓子が目に入れば、元々買うつもりがなくても買ってしまうことがありますよね。

これは、スーパー側の戦略にまんまと乗せられてしまっています。チラシに載っていたお買い得な卵を餌に、余計な支出を誘います。

また、安いからという理由で買ってしまうと、後々使わずに、結局腐らせてしまう場合もあります。

これらを防ぐために、今日買うのは今日の献立に必要なものだけ、今日は〇〇円以内で買い物をするなどルールを決めてしまいましょう。

買い物の頻度は増えてしまいますが、無駄な買い物はぐんと減るはずです。

…しかし、いくら心に決めていても、どうしても買いたくなってしまう衝動はあります。そのような葛藤と戦うのも、節約のメンタルトレーニングと思いましょう。

スーパーを回るときは全てをくまなく回るのではなく、買いたいもののコーナーだけにとどめ、買ったらとっととレジへ行く。それができたらベテランの域というものです。